Андрей о процессе трейдинга в агросекторе ФОРТС:

Добрый день! Постоянно слежу за Вашими постами, хочу попробовать себя в торговле фьючерсными контрактами в агросекторе РТС ФОРТС, у меня возникло несколько вопросов, на которые не могу найти однозначного ответа в интернете, буду очень признателен если Вы ответите на эти вопросы!

1. Если фьючерс поставочный то купив фьючерс по цене 34,34, к моменту его экспирации, в независимости от текущей цены (которая может быть как 28 так и 37,78), покупатель получает товар по цене покупку фьючерса, т.е. по 34,34? Либо получает товар по биржевой цене на момент экспирации?

2. Если фьючерс расчетный, то купив такой фьючерс по цене 34,34, к моменту экспирации покупатель этого фьючерса получает/уплачивает маржу от разницы цен между ценой покупки и текущей ценой?

В агросекторе ФОРТС нет поставочных фьючерсов, только расчетные. Расчет производится из разницы цен на момент открытия позиции и на момент экспирации. Поставка производилась бы по цене покупки (или продажи) фьючерса.

3. На срочном рынке и\или товарной бирже контрактов на определенный товар определенное количество, либо можно купить или продать столько контрактов сколько захочешь?

Можно работать с таким количеством контрактов, которое позволяет размер счета исходя из гарантийных залогов (ГО) и предлагается продавцами (или покупателями). При очень большом депозите и ликвидном рынке можно купить-продать, практически, «сколько захочешь».

4. Если цены на фьючерсные контракты на РТС фортс в агросекторе рассчитываются на основе цен на фьючерсные контракты на биржах СВОТ и ICE, значит открытые позиции по данным инструментам участников РТС ФОРТС не влияют на цену? Либо влияют но в момент экспирации цена будет рассчитана на основе иностранных фьючерсов в независимости от цены на рынке ФОРТС?

На российской бирже все сделки по фьючерсу влияют на его цену, но расчет при экспирации будет производиться по цене на чикагской бирже.

5. Какой контракт на CBOT является базовым активом для фьючерсного контракта на пшеницу торгуемого на срочном рынке РТС FORTS: Wheat (floor) или Wheat (electronic)?

Контракт с тикером W, торгуемый на открытом аукционе (Trading Floor).

Юрий о котировках опционов на CME:

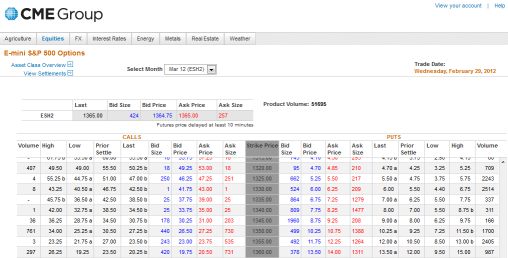

Здравствуйте! Я искал информацию по фьючерсам и нашёл Ваш блог. Там есть ссылка на сайт СМЕ, где даются данные по торгам в режиме онлайн. Я зарегистрировался на этом сайте и нашёл таблицу по опционам, похожую на «стакан».Но я не совсем разобрался в этих значениях. Не составит ли Вам труда объяснить мне подробно? Что означает верхняя строка? То ли это кол-во всех купленных и проданных опционов за последние 10 минут, то ли только купленных? Это ведь имеет значение, если я правильно понимаю теорию. И по каким ценам ASK или BID покупаются и продаются опционы, то есть, где покупка, а где будет продажа? И чем отличается размер от объёма?

Речь идет о ресурсе datasuite.cmegroup.com, к которому можно получить доступ, пройдя регистрацию на сайте CME. Котировки идут с задержкой 10 минут. (см. скриншот)

Верхняя строка – данные по соответствующему фьючерсу: цена последней сделки, лучшая котировка и объем спроса, лучшая котировка и объем предложения. Рядом справа – общий объем торгов по фьючерсу с начала сессии.

Ниже находится таблица с котировками по опционам на фьючерс. Левая часть – опционы CALL, правая часть – опционы PUT, серый столбец между ними – страйки (цены исполнения). Синим цветом – цены и объемы покупателей, красным – продавцов.

BID – это цена желающих купить («сколько дают»), ASK – цена желающих продать («сколько просят»). Сделка может пройти по любой из этих цен, в зависимости от того, кто первым пойдет навстречу и согласится с предложенной ценой — покупатель или продавец (как для опционов CALL, так и PUT). По каждому страйку суммарные объемы торгов за сессию публикуются в первой и последней колонках, а объемы текущего спроса и предложения – рядом с котировками покупателей и продавцов. Понятие «размер» вряд ли применимо к опционам.

Не забудьте подписаться на обновления по E-Mail или RSS, заглянуть в ТОП-100 и поделиться с коллегами:

«На российской бирже все сделки по фьючерсу влияют на его цену, но расчет при экспирации будет производиться по цене на чикагской бирже.»-получается если я уверен что пшеница на CME в сентябре будет расти, и встаю в длинную позицию на FORS, меня до экспирации могут затащить на маржин колл местные продавцы?

Я не думаю, что бывает большое расхождение спрэда на один базовый актив между котировками Москвы и Чикаго. Все значительные расхождения сразу устранят арбитражеры. А если не устранят, можно будет на этом сыграть самому)

Все понятно с этим! :)

Последний вопрос по пшенице:

Скажите, как обстоят дела с ликвидностью на FORTS? Вот например, учитывая сезонный фактор по пшенице, сейчас неплохо смотрится майский контракт, но я опасаюсь что если я в него сейчас «залезу» я не смогу его закрыть до экспирации. Маркетмейкеров по этоим контрактам на FORTS нет (смотрел на сайте РТС)?

Пшеница на ФОРТС не является ликвидным контрактом, поэтому дейтрейдинг по ней не имеет смысла, оправдана только долгосрочная торговля, где большой спрэд не сыграет решающего значения.

Для примера, на данный момент объемы за сегодня следующие (в проторгованных контрактах): пшеница 210, сахар 680, нефть 26.800, золото 59.800, рубль 660.300

Ликвидность пшеницы мизерная. Закрыть до экспирации можно, но будут большие потери из-за спрэда.

«Закрыть до экспирации можно, но будут большие потери из-за спрэда.»

Не понял, если цена на FORTS будет выше чем та по которой я покупал, я буду в плюсе.

Я имею ввиду, что часть прибыли пропадет из-за спрэда. Закрываться придется по плохим ценам, и «плюс» сильно сократится.